中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

利潤(rùn)率一直處于酒類行業(yè)低位的黃酒業(yè)近來(lái)動(dòng)作頻頻,一場(chǎng)由行業(yè)巨頭拉動(dòng)的大規(guī)模行業(yè)并購(gòu)與品牌戰(zhàn)此起彼伏。日前,古越龍山(7.90,0.00,0.00%)正式公告將紹興女兒紅收入囊中。

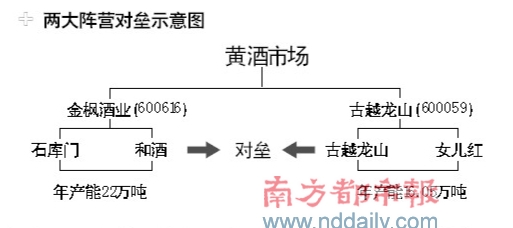

在此之前,大光明旗下的黃酒業(yè)務(wù)已經(jīng)完成首輪整合,原來(lái)第一食品(14.82,0.00,0.00%)注入和酒后,已改名金楓酒業(yè)。行內(nèi)人士指出,新一輪整合完成后,古越龍山與金楓酒業(yè)兩家上市公司將形成黃酒的兩大對(duì)壘陣營(yíng)。

黃酒整合PK產(chǎn)能

相對(duì)其它酒種,黃酒機(jī)械化、現(xiàn)代化程度都很低,地位一直難以提升。正由于產(chǎn)品檔次較低,行業(yè)利潤(rùn)并不高,又影響了產(chǎn)品工藝的提升,令黃酒走入一條死胡同。據(jù)了解,黃酒的噸酒價(jià)格遠(yuǎn)低于白酒和葡萄酒,僅比大眾消費(fèi)最多的啤酒高出200元左右。近幾年全國(guó)黃酒產(chǎn)量年均增速低于5%,遠(yuǎn)落后于其他酒種。雖然黃酒在重慶、河南等地銷售均有一定增長(zhǎng),但長(zhǎng)三角以外的市場(chǎng)仍未形成全面增長(zhǎng)的局面。“近百家黃酒企業(yè)產(chǎn)值僅在40余億元左右,而一個(gè)王老吉產(chǎn)值就達(dá)100億元,”由于黃酒行業(yè)企業(yè)小,規(guī)模小,品牌集中度不大,令整合成為黃酒二次創(chuàng)業(yè)的必由之路。

金楓酒業(yè)、會(huì)稽山、古越龍山、女兒紅是黃酒行業(yè)四大龍頭,古越龍山與女兒紅的聯(lián)手令這個(gè)格局發(fā)生較大變化。古越龍山的控股股東是紹興黃酒集團(tuán),而紹興女兒紅也是紹興黃酒集團(tuán)的產(chǎn)業(yè),因此促成了兩大巨頭的整合。

這次古越龍山對(duì)女兒紅的整合除并購(gòu)?fù)猓€有擴(kuò)產(chǎn)的增資部分。據(jù)公司公告,在這次并購(gòu)中古越龍山擬以不低于7.8元/股,內(nèi)部增發(fā)不超過(guò)1億股,募集資金不超過(guò)6.7億元,收購(gòu)紹興女兒紅釀酒有限公司95%的股權(quán)。加上古越龍山原本擁有的5%股權(quán),紹興女兒紅將成為其全資子公司。同時(shí),古越龍山表示,還將投資3.45億元對(duì)女兒紅增資擴(kuò)建2萬(wàn)噸/年黃酒及2萬(wàn)噸/年優(yōu)質(zhì)瓶裝酒生產(chǎn)線,另有1.13億元補(bǔ)充女兒紅流動(dòng)資金。同時(shí),公司還將安排募集資金5000萬(wàn)元投資五大區(qū)域營(yíng)銷中心,形成完整的營(yíng)銷管理系統(tǒng),并增開(kāi)直營(yíng)專賣店、店中店和專柜,拓展公司在黃酒市場(chǎng)營(yíng)銷渠道范圍、提升直銷比例、控制營(yíng)銷成本。

有食品行業(yè)分析師認(rèn)為,購(gòu)得女兒紅后,古越龍山累計(jì)原酒儲(chǔ)備量將由原來(lái)的24萬(wàn)噸增加到26萬(wàn)噸以上。而增資擴(kuò)建生產(chǎn)線項(xiàng)目完工后黃酒年產(chǎn)能將由原來(lái)的13萬(wàn)噸增加到16.05萬(wàn)噸。公司的模擬總資產(chǎn)規(guī)模由原來(lái)的18.11億元增至25.99億元,公司合并酒類業(yè)務(wù)收入由原來(lái)的7.25億元增加到8.80億元。

通過(guò)整合擴(kuò)大地盤(pán),也是黃酒業(yè)另一巨頭金楓酒業(yè)的路徑。通過(guò)整合上海市場(chǎng)上具優(yōu)勢(shì)地位的和酒,金楓酒業(yè)2008年黃酒銷量約10萬(wàn)噸,銷售收入9億元,黃酒銷售收入整體同比增長(zhǎng)3.54%。不過(guò)兩大品牌整合后,品牌的融合與分工顯然需要更多技巧。據(jù)公司年報(bào),和酒系列酒2008年實(shí)現(xiàn)銷售收入3.88億元,同比增長(zhǎng)18.85%,上海本地渠道擴(kuò)展是銷量增長(zhǎng)的主要原因。共享石庫(kù)門(mén)酒廠基酒也將和酒毛利率由2007年的41.98%提升至2008年的46.71%。不過(guò),原來(lái)在金楓酒業(yè)中具優(yōu)勢(shì)地位的石庫(kù)門(mén)系列酒2008年銷售收入5.12億元,同比減少5.66%。毛利率由2007年的53.23%下降至2008年的41.61%。國(guó)都證券分析師王明德指出,公司毛利率下降有經(jīng)濟(jì)下行影響高端酒銷售的因素,另外,石庫(kù)門(mén)與和酒的磨合也有一定影響。

王明德指出,金楓酒業(yè)公司近日公告,將新建10萬(wàn)噸黃酒產(chǎn)能,使石庫(kù)門(mén)酒廠產(chǎn)能達(dá)到18萬(wàn)噸,加上和酒約3萬(wàn)噸產(chǎn)能,合計(jì)產(chǎn)能22萬(wàn)噸。預(yù)計(jì)2009年總銷量將達(dá)到約11萬(wàn)噸,2010年銷量12萬(wàn)噸,未來(lái)兩年產(chǎn)銷量增速略高于行業(yè)平均增速。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved