中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

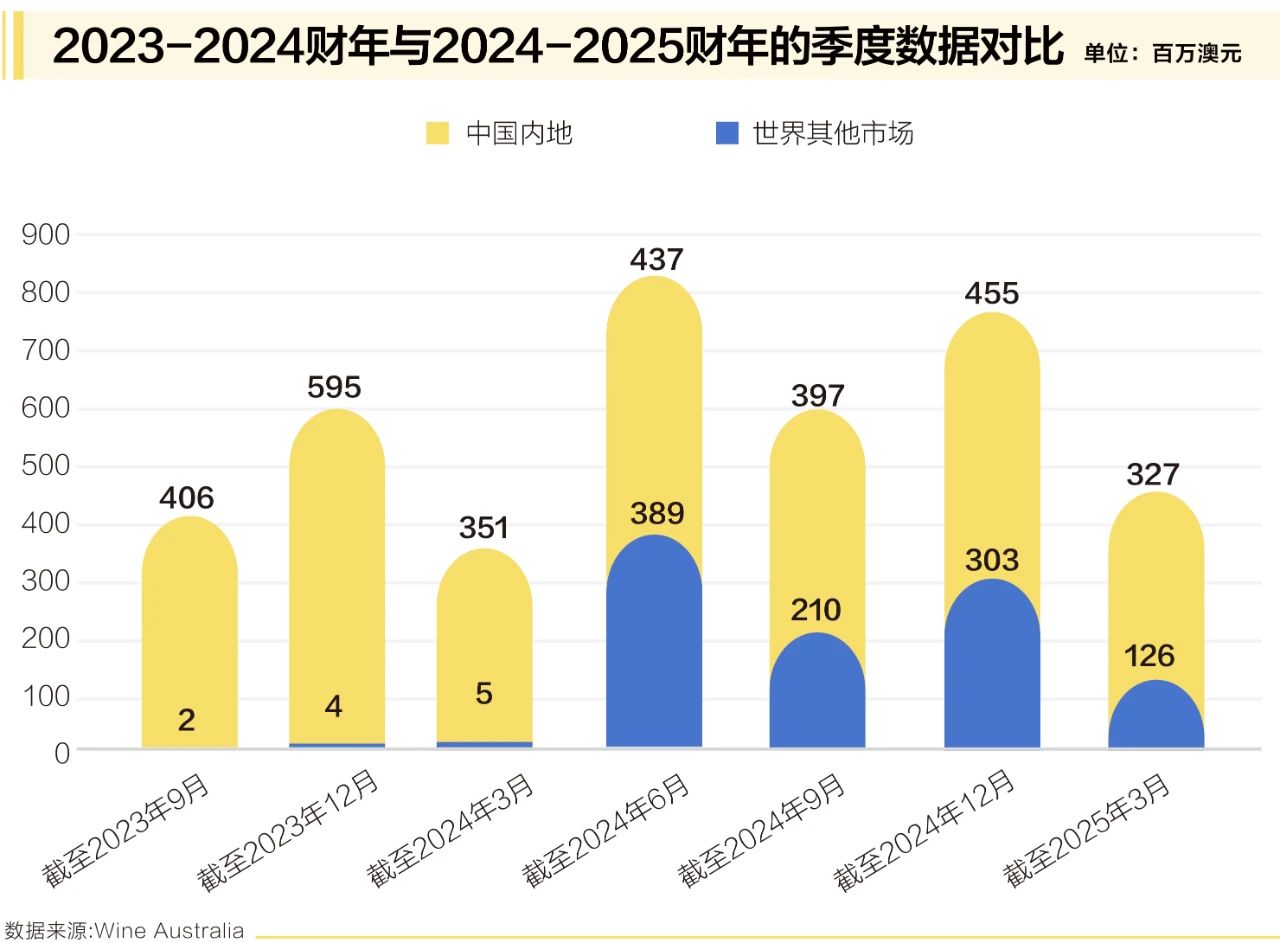

近日,澳大利亞葡萄酒管理局(Wine Australia)最新年度報(bào)告揭示,截至2025年6月的財(cái)年,澳大利亞葡萄酒對(duì)華出口額實(shí)現(xiàn)同比三位數(shù)增長(zhǎng),飆升123%至8.93億澳元,重新成為中國(guó)市場(chǎng)最大葡萄酒供應(yīng)國(guó),這一增長(zhǎng)直接推動(dòng)澳大利亞全球葡萄酒出口總額上升13%至24.8億澳元。但值得注意的是,8500萬(wàn)升的年出口量?jī)H相當(dāng)于2018年峰值1.7億升的半數(shù),市場(chǎng)價(jià)值縮水至2019年的1/3,反映出市場(chǎng)基本面已發(fā)生結(jié)構(gòu)性變化。

單極驅(qū)動(dòng)下的全球出口格局

中國(guó)市場(chǎng)以36%的全球占比成為絕對(duì)增長(zhǎng)引擎,其迅猛增幅掩蓋了其他主要市場(chǎng)的普遍增速放緩。北美市場(chǎng)陷入結(jié)構(gòu)性衰退,美國(guó)出口額下降12%至3.14億澳元,創(chuàng)下20年新低記錄;英國(guó)市場(chǎng)雖整體穩(wěn)定,出口額微降1%至3.5億澳元,但內(nèi)部呈現(xiàn)兩極分化——散裝酒持續(xù)收縮的同時(shí),單價(jià)超7.5澳元/升的高端瓶裝酒逆勢(shì)增長(zhǎng)20%。加拿大市場(chǎng)呈現(xiàn)量?jī)r(jià)背離,出口額增長(zhǎng)7%,但銷量下滑10%,揭示增長(zhǎng)根基不穩(wěn)。

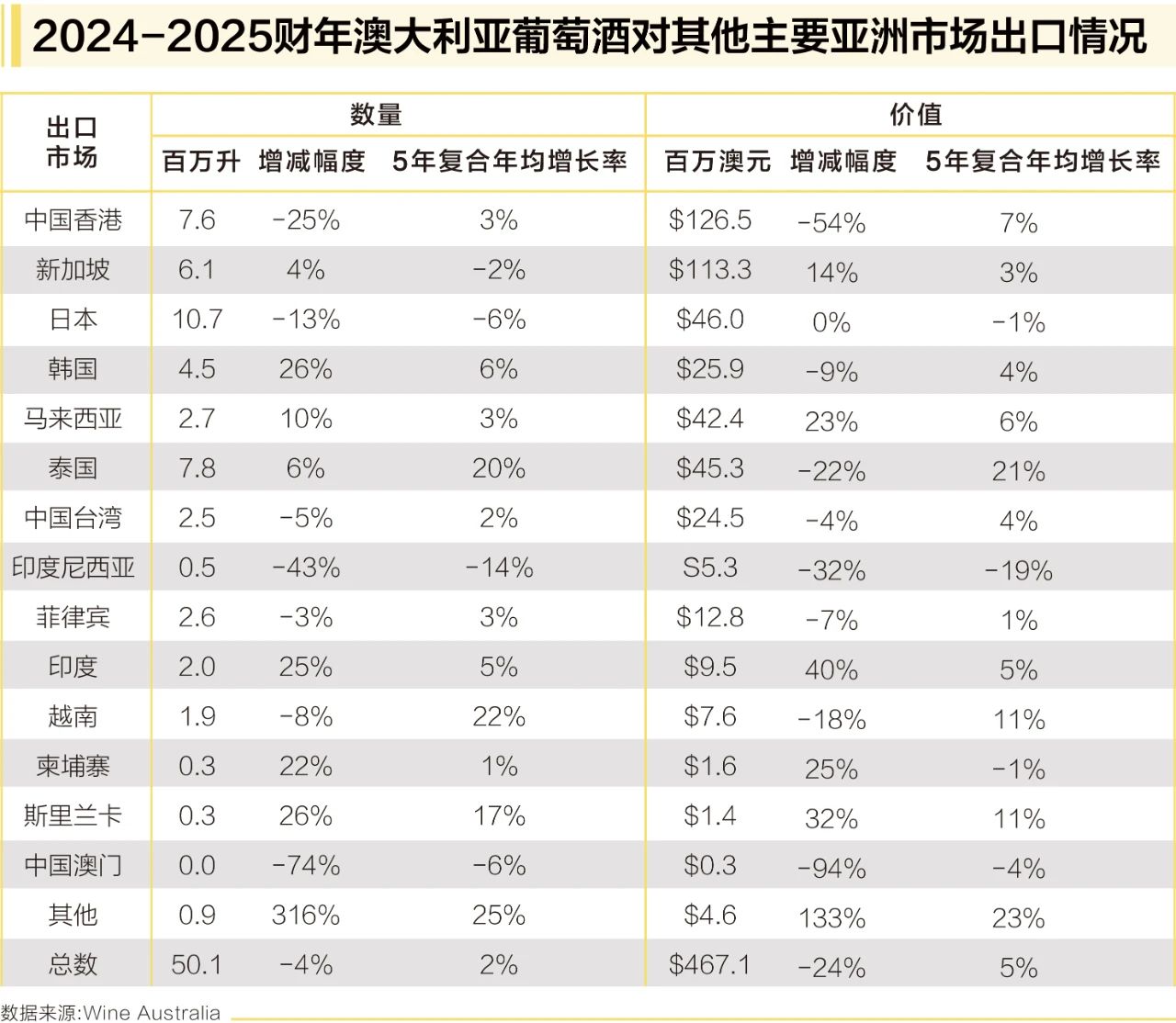

亞洲區(qū)域分化尤為顯著:中國(guó)香港因轉(zhuǎn)口功能弱化遭遇量?jī)r(jià)雙殺,出口量下降25%至760萬(wàn)升,價(jià)值暴跌54%至1.265億澳元;而東南亞整體出口量增長(zhǎng)4%,其中,泰國(guó)以780萬(wàn)升實(shí)現(xiàn)6%的增量,馬來(lái)西亞270萬(wàn)升增長(zhǎng)10%,印度市場(chǎng)更以200萬(wàn)升創(chuàng)下25%的爆發(fā)式增長(zhǎng)。

中國(guó)市場(chǎng)的短期反彈與長(zhǎng)期調(diào)整

政策驅(qū)動(dòng)的增長(zhǎng)周期

2024年3月,關(guān)稅解禁觸發(fā)的快速增長(zhǎng),主要源于供應(yīng)鏈重建的階段性需求。Wine Australia市場(chǎng)洞察經(jīng)理Peter Bailey指出:“截至2025年6月的季度出口額同比回落35%。”標(biāo)志著補(bǔ)庫(kù)存周期進(jìn)入尾聲。渠道數(shù)據(jù)顯示,在關(guān)稅取消后的集中補(bǔ)貨階段過(guò)后,終端銷售復(fù)蘇力度明顯不足。

品類結(jié)構(gòu)的持續(xù)特征

紅葡萄酒依然主導(dǎo)中國(guó)消費(fèi)市場(chǎng),設(shè)拉子以3400萬(wàn)升進(jìn)口量占據(jù)40%的市場(chǎng)份額,赤霞珠增長(zhǎng)8%至760萬(wàn)升,反映出消費(fèi)者對(duì)傳統(tǒng)紅葡萄酒的穩(wěn)定偏好。相比之下,白葡萄酒復(fù)蘇相對(duì)滯后,霞多麗下滑5%至690萬(wàn)升。瓶裝酒占比98%的絕對(duì)優(yōu)勢(shì),標(biāo)志著散裝酒貿(mào)易模式在中國(guó)市場(chǎng)的式微。

消費(fèi)市場(chǎng)的深度調(diào)整

澳大利亞葡萄酒在中國(guó)市場(chǎng)的規(guī)模已縮減至2019年的1/3,反映出進(jìn)口葡萄酒整體面臨的結(jié)構(gòu)性挑戰(zhàn)。消費(fèi)習(xí)慣出現(xiàn)明顯變化:傳統(tǒng)商務(wù)宴請(qǐng)場(chǎng)景用酒量減少過(guò)半,25歲-35歲年輕群體對(duì)白葡萄酒的消費(fèi)興趣較2019年顯著下降。這一趨勢(shì)具有行業(yè)普遍性,法國(guó)對(duì)華葡萄酒出口量下降22%,意大利下跌18%,西班牙減少15%,主要供應(yīng)國(guó)均面臨市場(chǎng)調(diào)整壓力。

香港轉(zhuǎn)口樞紐衰落,新興市場(chǎng)崛起

中國(guó)香港作為傳統(tǒng)轉(zhuǎn)口樞紐的地位遭遇根本性動(dòng)搖。隨著內(nèi)地關(guān)稅解除,經(jīng)香港轉(zhuǎn)口的物流需求銳減,導(dǎo)致其葡萄酒進(jìn)口量下降25%至760萬(wàn)升,價(jià)值暴跌54%至1.265億澳元。東南亞市場(chǎng)則呈現(xiàn)差異化發(fā)展:泰國(guó)市場(chǎng)雖實(shí)現(xiàn)6%的進(jìn)口量增長(zhǎng)至780萬(wàn)升,但22%的價(jià)值降幅暗示消費(fèi)層級(jí)下移;馬來(lái)西亞量?jī)r(jià)齊升,進(jìn)口量增長(zhǎng)10%至270萬(wàn)升的同時(shí),價(jià)值飆升23%;印度市場(chǎng)更以25%的銷量增速展現(xiàn)巨大潛力;日本市場(chǎng)呈現(xiàn)獨(dú)特韌性,盡管進(jìn)口量下降13%至1070萬(wàn)升,但進(jìn)口額穩(wěn)定在4600萬(wàn)澳元,印證中高端產(chǎn)品仍具競(jìng)爭(zhēng)力。

結(jié)構(gòu)性挑戰(zhàn)與中國(guó)市場(chǎng)破局之路

在全球葡萄酒消費(fèi)量跌至1961年以來(lái)最低水平的背景下,中國(guó)市場(chǎng)正經(jīng)歷著深刻的結(jié)構(gòu)性轉(zhuǎn)型。Wine Australia 2025年度報(bào)告顯示,中國(guó)市場(chǎng)呈現(xiàn)出明顯的消費(fèi)分級(jí)趨勢(shì):高端葡萄酒(10澳元/升以上)在全球范圍內(nèi)增長(zhǎng)23%,其中,中國(guó)市場(chǎng)貢獻(xiàn)顯著;與此同時(shí),中國(guó)整體進(jìn)口葡萄酒市場(chǎng)規(guī)模已縮減至2019年的1/3。

值得關(guān)注的是,中國(guó)市場(chǎng)的數(shù)字化轉(zhuǎn)型正在加速。據(jù)行業(yè)媒體Vino-Joy News報(bào)道,跨境電商渠道已成為重要增長(zhǎng)點(diǎn),2025年上半年,其銷售額同比增長(zhǎng)89%。這一趨勢(shì)反映出中國(guó)消費(fèi)者購(gòu)買習(xí)慣的深刻變革,線上渠道正逐步成為進(jìn)口葡萄酒的主要銷售通路。

年輕消費(fèi)群體的變化尤為顯著。行業(yè)調(diào)研顯示,25歲-35歲消費(fèi)者對(duì)傳統(tǒng)白葡萄酒的興趣指數(shù)較2019年下降37個(gè)百分點(diǎn),但對(duì)創(chuàng)新品類和個(gè)性化包裝的需求持續(xù)上升,這種代際差異要求酒商必須重新思考產(chǎn)品策略。

面對(duì)這一復(fù)雜局面,澳大利亞葡萄酒產(chǎn)業(yè)需要采取多維策略:深耕高端市場(chǎng),把握消費(fèi)升級(jí)機(jī)遇;優(yōu)化數(shù)字營(yíng)銷體系,建立與年輕消費(fèi)者的情感連接;完善全渠道布局,提升線上線下協(xié)同效應(yīng)。

東南亞市場(chǎng)雖然展現(xiàn)出增長(zhǎng)潛力,但Wine Australia數(shù)據(jù)顯示,這些新興市場(chǎng)的總規(guī)模尚不足中國(guó)市場(chǎng)的20%。因此,在開拓新興市場(chǎng)的同時(shí),如何適應(yīng)中國(guó)市場(chǎng)的結(jié)構(gòu)性變化,仍是澳大利亞葡萄酒產(chǎn)業(yè)面臨的核心課題。未來(lái)成功將屬于那些能夠在中國(guó)市場(chǎng)新常態(tài)下精準(zhǔn)定位,同時(shí),有效布局新興增長(zhǎng)區(qū)域的企業(yè)。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved