中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

這兩天,因?yàn)榘肽陥?bào)業(yè)績(jī)不佳,水井坊再次“出圈”,成為酒業(yè)內(nèi)外關(guān)注的焦點(diǎn)。

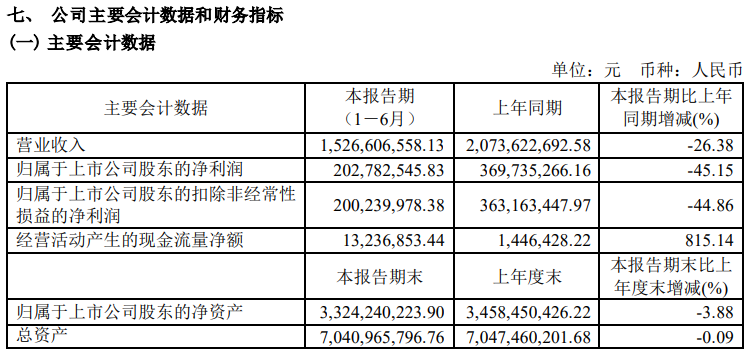

公告顯示,2023年上半年,水井坊實(shí)現(xiàn)營(yíng)業(yè)總收入15.27億元,同比下降26.38%;歸母凈利潤(rùn)2.03億元,同比下降45.15%;扣非凈利潤(rùn)2.00億元,同比下降44.86%。

產(chǎn)品端,高檔酒產(chǎn)品營(yíng)業(yè)收入為14.29億元,同比下降27.95%,占公司總營(yíng)收的比例為93.63%;中檔酒產(chǎn)品營(yíng)收0.86億元,同比增長(zhǎng)40.67%,營(yíng)收占比為5.64%。

渠道端,傳統(tǒng)渠道實(shí)現(xiàn)銷售收入13.13億元,同比下降31.82%;新渠道實(shí)現(xiàn)銷售收入2.03億元,同比增長(zhǎng)69.63%。

市場(chǎng)端,國(guó)內(nèi)市場(chǎng)實(shí)現(xiàn)營(yíng)收14.95億元,同比下降25.77%;國(guó)外市場(chǎng)營(yíng)收0.20億元,同比下降34.14%。

對(duì)于這樣的業(yè)績(jī),水井坊在半年報(bào)中指出,營(yíng)業(yè)收入變動(dòng)主要系公司一季度為進(jìn)一步降低庫(kù)存水平、穩(wěn)定價(jià)值鏈,減少發(fā)貨所致。進(jìn)入到二季度,經(jīng)銷商庫(kù)存回到健康水平,門(mén)店庫(kù)存也顯著減少,恢復(fù)正常水平。如果單看二季度,其收入同比增長(zhǎng)2%,凈利潤(rùn)同比增長(zhǎng)509%,符合公司預(yù)期。

就在半年報(bào)披露的同一天,不少水井坊的經(jīng)銷商伙伴都收到了代理總經(jīng)理Mark Anthony Edwards(艾恩華)發(fā)出的CEO來(lái)函。其中,Mark明確表示,由于一季度含有春季銷售旺季,在上半年的業(yè)績(jī)中占比較大,使得公司上半年的整體營(yíng)業(yè)收入和凈利潤(rùn)同比去年仍然存在較大幅度的下滑。

值得關(guān)注的是,證券機(jī)構(gòu)與行業(yè)媒體對(duì)于這份年報(bào)的點(diǎn)評(píng)則呈現(xiàn)出截然不同的兩極化。前者多以拐點(diǎn)已來(lái),庫(kù)存壓力釋放,業(yè)績(jī)環(huán)比持續(xù)改善等正向觀點(diǎn)為主;而后者則更為消極,大多稱其為史上最差中報(bào),并指出高端產(chǎn)品銷量下滑,再加上頻繁換帥,水井坊始終沒(méi)有打破“水土不服”的魔咒。

的確,自2013年帝亞吉?dú)W全資控股全興集團(tuán)后,擁有600年歷史的水井坊就成為了中國(guó)白酒唯一一個(gè)外資企業(yè)控股的品牌。本以為有了烈酒巨頭的扶持會(huì)扶搖直上九萬(wàn)里,結(jié)果:

2013年、2014年連續(xù)兩年虧損,逼近退市邊緣;

2015年至2019年扭虧為盈,營(yíng)收從8.55億元增長(zhǎng)到35.39億元;凈利也從8800萬(wàn)元翻倍式增長(zhǎng)至8.26億元;

2020年,受外部大環(huán)境的影響,營(yíng)收下滑到30.06億元;

2021年、2022年,營(yíng)收趨近47億元,凈利徘徊在12億元左右。

巧合的是,業(yè)績(jī)浮動(dòng)的年份大致和總經(jīng)理更換的時(shí)間高度重合:

2013年3月15日-2015年9月:

美國(guó)人James Michae lRice(大米)擔(dān)任水井坊總經(jīng)理;

2015年10月-2019年7月:

水井坊一改此前用外籍高管的慣例,聘用范祥福擔(dān)任公司總經(jīng)理。時(shí)至今日,范祥福還是水井坊的董事長(zhǎng);

2019年7月-2020年9月:

又一職業(yè)經(jīng)理人危永標(biāo)上任;

2021年7月-2023年2月:

2020年9月之后,朱鎮(zhèn)豪代為行使總經(jīng)理職責(zé),并于2021年7月起正式成為水井坊總經(jīng)理;

2023年2月:

水井坊再度迎來(lái)洋高管Mark。

盤(pán)點(diǎn)下來(lái),十年的時(shí)間,五任高管,水井坊的業(yè)績(jī)猶如過(guò)山車般,始終沒(méi)有突破50億大關(guān),并且把手握國(guó)際化先天優(yōu)勢(shì)的好牌也打得稀碎。難怪有業(yè)內(nèi)人士表示,水井坊的問(wèn)題除了水土不服,還有“誰(shuí)”也不服。

猶記得2006年12月12日,在水井坊發(fā)布公告,宣稱帝亞吉?dú)W成為其第二大股東后,時(shí)任四川水井坊股份有限公司總經(jīng)理助理的許勇在接受《華夏酒報(bào)》記者采訪時(shí)就曾表示,2006年12月11日是中國(guó)加入WTO五周年紀(jì)念日,標(biāo)志著中國(guó)加入WTO過(guò)渡期的結(jié)束,帝亞吉?dú)W和水井坊選擇在這一天簽署股權(quán)轉(zhuǎn)讓協(xié)議,就是希望雙方在國(guó)際貿(mào)易合作中實(shí)現(xiàn)強(qiáng)強(qiáng)聯(lián)合。

然而,理想越豐滿,現(xiàn)實(shí)越骨感。

自2013年至今,水井坊的海外市場(chǎng)營(yíng)收都沒(méi)能突破6000萬(wàn),在總營(yíng)收的占比中越來(lái)越小,幾乎可以忽略不計(jì)了。反倒是帝亞吉?dú)W在中國(guó)市場(chǎng)的表現(xiàn)越發(fā)亮眼。

所以,業(yè)界禁不住發(fā)問(wèn):水井坊,怎么了?

“從品牌誕生開(kāi)始,水井坊就一直主打高端形象。但這么多年過(guò)去了,相較其他高端產(chǎn)品,其在消費(fèi)者心智中的高端概念已經(jīng)越發(fā)模糊了。”酒業(yè)觀察人士溫瑜告訴《華夏酒報(bào)》記者,盡管水井坊的銷售費(fèi)用常年居高不下,但在高端形象傳播和維持上還遠(yuǎn)遠(yuǎn)不夠。

“縱觀這兩年的酒業(yè)發(fā)展,產(chǎn)品定位不斷向高的背后是各大酒企深度挖掘品牌內(nèi)涵植入的有效途徑,并佐以文化IP,以便與消費(fèi)者同頻共振,最大程度地獲得其對(duì)高附加價(jià)的認(rèn)同感。”溫瑜進(jìn)一步分析道,在“內(nèi)卷”無(wú)處不在,競(jìng)爭(zhēng)愈發(fā)白熱化的當(dāng)下,高端品牌形象更需要持續(xù)、高頻、多點(diǎn)輸出,盡管水井坊的“底子”足夠好,但架不住競(jìng)爭(zhēng)對(duì)手們各個(gè)“城會(huì)玩”。當(dāng)高端化營(yíng)銷壁壘越高,就越顯得“洋企”水井坊格格不入。

此外,采訪中,還有不少業(yè)內(nèi)人士指出,水井坊比較另類的一個(gè)原因,就是至今未能實(shí)現(xiàn)扁平化運(yùn)營(yíng)。

根據(jù)半年報(bào)顯示,水井坊目前主要有四種銷售模式:傳統(tǒng)總代模式、新型總代模式、高端產(chǎn)品運(yùn)營(yíng)模式和新興渠道運(yùn)營(yíng)模式。但不管是哪種模式,要么是與經(jīng)銷商捆綁,要么是讓運(yùn)營(yíng)商負(fù)責(zé),水井坊始終都沒(méi)能“獨(dú)善其身”。因此,企業(yè)在管理上的優(yōu)勢(shì)也難掩話語(yǔ)權(quán)和掌控度的丟失。

“不可否認(rèn),省代制度在上一個(gè)營(yíng)銷時(shí)代非常有效,在成就了眾多企業(yè)的同時(shí),也見(jiàn)證了諸多大商的崛起。但在新型廠商關(guān)系下,過(guò)度依賴省代制度,就會(huì)導(dǎo)致二批商、三批商、零售渠道端非常被動(dòng)。為什么一眾酒企都在發(fā)力渠道扁平化運(yùn)營(yíng),就說(shuō)明省代制度需要升級(jí)迭代了。”有經(jīng)銷商在接受《華夏酒報(bào)》記者采訪時(shí)表示,水井坊的省代服務(wù)和管理水平參差不齊,反映到市場(chǎng)層面就是管理相對(duì)混亂,高庫(kù)存與省代甩貨導(dǎo)致價(jià)格倒掛不無(wú)關(guān)系。

據(jù)統(tǒng)計(jì),今年上半年,水井坊的存貨為25.75億,遠(yuǎn)超營(yíng)收10個(gè)多億。從數(shù)字上看,企業(yè)依然面臨著較大的庫(kù)存危機(jī)。但值得肯定的是,公司已經(jīng)意識(shí)到了相關(guān)問(wèn)題,于是,從今年一季度開(kāi)始主動(dòng)控貨,因此,對(duì)于半年報(bào)的不理想,還有不少專家表示基本如實(shí)地反映了市場(chǎng)現(xiàn)狀。

“水井坊的管理模式一直與我們傳統(tǒng)酒企有所不同。在中國(guó),大多數(shù)企業(yè)都是最高管理者的水平有多高,企業(yè)就會(huì)有多大發(fā)展。但在外企中,有效的管理模式和管理制度遠(yuǎn)比領(lǐng)導(dǎo)者更重要。所以,我們也會(huì)看到,水井坊至今對(duì)于業(yè)績(jī)上的降幅不回避,并且對(duì)增幅也沒(méi)有特別宏大的追求。”白酒分析師閆文宸告訴《華夏酒報(bào)》記者,回看過(guò)去十年,水井坊幾度財(cái)報(bào)都不理想,但股價(jià)的走勢(shì)卻很強(qiáng)勁,這也在一定程度上反映出投資機(jī)構(gòu)和資本市場(chǎng)對(duì)于企業(yè)的發(fā)展預(yù)期是看漲的。

對(duì)此,水井坊也在半年報(bào)中稱,下半年公司預(yù)期從第三季度開(kāi)始營(yíng)業(yè)收入恢復(fù)雙位數(shù)成長(zhǎng),2023年全年公司預(yù)期凈利潤(rùn)與營(yíng)業(yè)收入同比2022年保持增長(zhǎng)。

總體來(lái)看,這十年,水井坊誰(shuí)也不服和水土不服是事實(shí),但企業(yè)的基礎(chǔ)無(wú)疑是夯實(shí)的,產(chǎn)品的品質(zhì)也是穩(wěn)定的,也在朝著保持戰(zhàn)略定力和追求長(zhǎng)期可持續(xù)發(fā)展的方向前行。至于能走多遠(yuǎn),或許下一個(gè)十年,能見(jiàn)分曉。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved