中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

市場(chǎng)盛傳已久的“茅臺(tái)調(diào)高出廠價(jià)”,在2021年沒來(lái)、2022年沒來(lái),卻在2023年的最后一個(gè)季度來(lái)了。

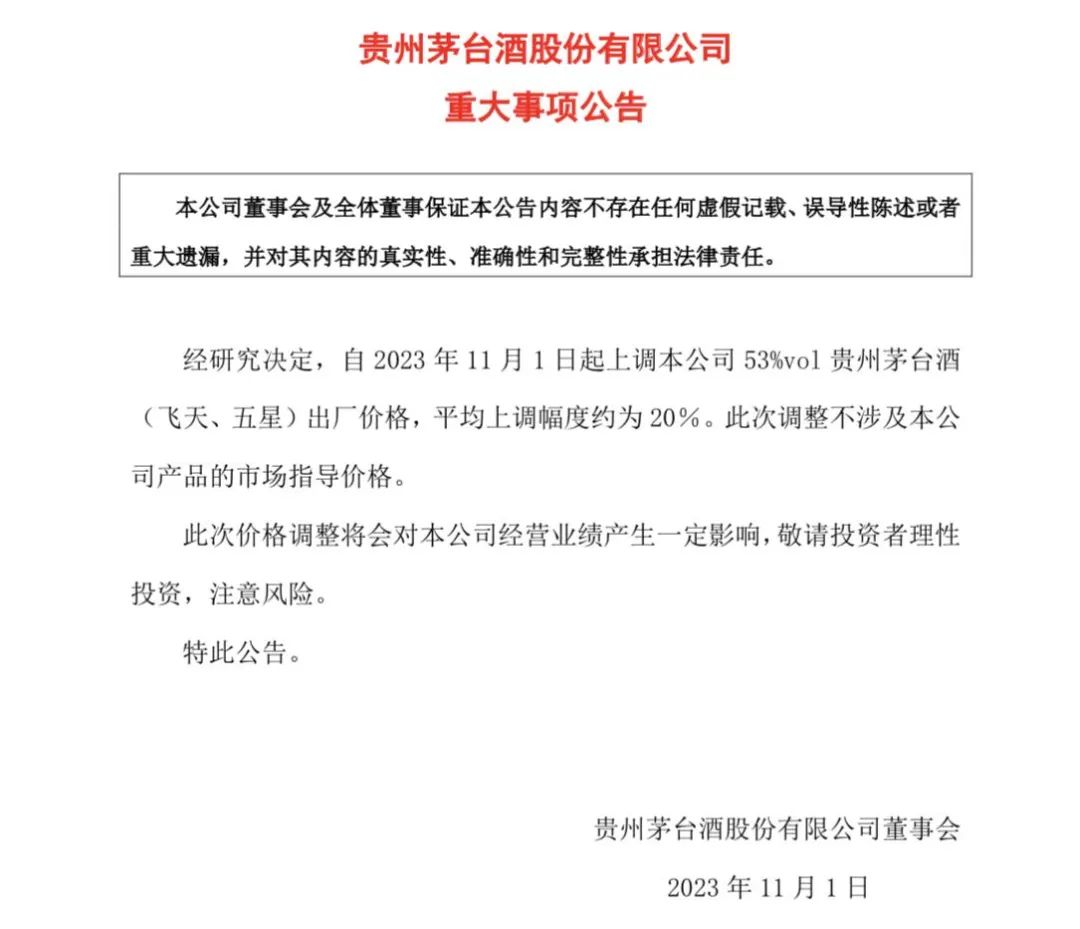

10月31日晚間,貴州茅臺(tái)發(fā)布公告,將于11月1日起,調(diào)整53%vol貴州茅臺(tái)酒(飛天、五星)出廠價(jià)格,平均上調(diào)幅度約為20%。

此次上調(diào)出廠價(jià)主要涉及飛天53%vol500mL貴州茅臺(tái)酒、五星53%vol500mL貴州茅臺(tái)酒,以及飛天同系列的其他毫升規(guī)格產(chǎn)品。其他系列、規(guī)格的產(chǎn)品,暫未調(diào)整。

按照原先969元/瓶的價(jià)格來(lái)計(jì)算,在其基礎(chǔ)上調(diào)升20%,約為200元,也就是說(shuō),這次調(diào)整后出廠價(jià)格約為1169元/瓶。

這是茅臺(tái)出廠價(jià)自2018年后的首次調(diào)整。如果將時(shí)間線放長(zhǎng),從2010年后算起,那么這將是茅臺(tái)第4次正式調(diào)整出廠價(jià),從619元一路上漲到1169元——雖然其間茅臺(tái)曾數(shù)次調(diào)整計(jì)劃外產(chǎn)品出廠價(jià)格,且實(shí)際零售價(jià)多有波動(dòng)。

此番調(diào)價(jià)對(duì)股價(jià)以及市場(chǎng)銷售帶來(lái)的提振效應(yīng),是否能夠長(zhǎng)久呢?

從股價(jià)表現(xiàn)來(lái)看,貴州茅臺(tái)今日午間的價(jià)格,已經(jīng)從開盤時(shí)的1850元降到了1790元左右,證明提價(jià)舉措對(duì)股市的帶動(dòng)效應(yīng)非常有限。

那么,對(duì)批價(jià)以及終端價(jià)格的帶動(dòng)作用如何呢?今天的“今日酒價(jià)”顯示,“23年散飛”的價(jià)格為2650元,比之昨天的價(jià)格未見提高。

實(shí)際上,今年以來(lái),茅臺(tái)的價(jià)格已經(jīng)呈現(xiàn)小幅下降趨勢(shì),今日的價(jià)格與9月初的2780元/瓶相比,下降了130元左右;與今年春節(jié)過(guò)后的2715元/瓶相比,下降了65元左右。

也就是說(shuō),目前來(lái)看,調(diào)價(jià)措施對(duì)于終端價(jià)格的帶動(dòng)作用同樣有限。

一個(gè)很明顯的事實(shí)是,在經(jīng)濟(jì)進(jìn)入新周期的當(dāng)下,即便曾經(jīng)在A股一枝獨(dú)秀的茅臺(tái),也未能逃脫大周期的影響。

值得注意的是,此番調(diào)價(jià),有著兩個(gè)鮮明的特征——其一是自2021年至今,在茅臺(tái)實(shí)際零售價(jià)不斷上漲的情況下,市場(chǎng)漸有茅臺(tái)提高售價(jià)的呼聲和期待,但面對(duì)這種呼聲,茅臺(tái)更多是按兵不動(dòng),直到此次調(diào)價(jià);其二是此番提價(jià),只針對(duì)出廠價(jià),而對(duì)其他方面,譬如一批以及官方零售指導(dǎo)價(jià)則未涉及。

早在2018、2019年,茅臺(tái)的市場(chǎng)實(shí)際零售價(jià)早已超過(guò)2500元。到了2021年,實(shí)際零售價(jià)一度接近3000元,形成官方指導(dǎo)價(jià)遠(yuǎn)低于實(shí)際零售價(jià)的特殊現(xiàn)象。

針對(duì)于此,行業(yè)輿論或出于為自身產(chǎn)品擴(kuò)大價(jià)格上調(diào)空間的考量、或出于攫取茅臺(tái)更大銷售利潤(rùn)的考量,紛紛有“茅臺(tái)調(diào)高價(jià)格”的呼聲。

但在一片“捧殺”中,茅臺(tái)不僅沒有應(yīng)聲提價(jià),反而從2019年開始數(shù)度祭出“平價(jià)”措施,盡管所謂平價(jià)措施效果有限,但也展現(xiàn)了茅臺(tái)堅(jiān)守1499元的決心。

面對(duì)市場(chǎng)的熱度和節(jié)節(jié)攀升的產(chǎn)品實(shí)際零售價(jià),其實(shí)茅臺(tái)方面并非不動(dòng)心。

茅臺(tái)的舉措是加大了直銷力度,其直銷占比,已經(jīng)從2020年的13.96%,上升到2022年的39%、今年前三季度的45%。

茅臺(tái)通過(guò)擴(kuò)大直銷,提升了利潤(rùn)率。這樣提高出廠價(jià)而零售指導(dǎo)價(jià)不動(dòng)、終端實(shí)際零售價(jià)呈小幅下降趨勢(shì)的情況下,勢(shì)必會(huì)擠壓傳統(tǒng)經(jīng)銷商的利潤(rùn)空間。

茅臺(tái)經(jīng)銷商的數(shù)量,也從上一次調(diào)升出廠價(jià)時(shí)(2019年)的2377家,減少到今年三季報(bào)的2188家。

也就是說(shuō),未來(lái)相當(dāng)長(zhǎng)的時(shí)期內(nèi),茅臺(tái)企業(yè)方面都會(huì)更為在意直接獲利而將傳統(tǒng)渠道逐漸置于次要地位,基于新經(jīng)濟(jì)周期下的需求波動(dòng)以及酒業(yè)“龍頭”地位帶來(lái)的示范效應(yīng),茅臺(tái)在未來(lái)提升官方零售價(jià)的動(dòng)力不足。

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved