中國(guó)酒業(yè)新聞網(wǎng)

華夏酒報(bào)官方網(wǎng)站

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2020年全國(guó)啤酒消費(fèi)市場(chǎng)規(guī)模約為18196萬(wàn)千升,中國(guó)市場(chǎng)規(guī)模為3441萬(wàn)千升,據(jù)此測(cè)算,2020年世界人均啤酒消費(fèi)量為23.5升/人,而中國(guó)人均啤酒消費(fèi)量為24.3升/人,雖然已經(jīng)超過(guò)世界平均水平,但是相較于美國(guó)(64升/人)、英國(guó)(48升/人)、日本(37升/人)等國(guó)家仍舊偏低。

然而,中國(guó)的啤酒市場(chǎng)并非一直都是線性模式增長(zhǎng),需要結(jié)合時(shí)代背景考量行業(yè)未來(lái)發(fā)展趨勢(shì),考慮到中國(guó)傳統(tǒng)飲食習(xí)慣以及人口代際結(jié)構(gòu)調(diào)整,中國(guó)人均啤酒消費(fèi)量總體來(lái)說(shuō)上升空間較小。首先,行業(yè)進(jìn)入縮量整合期,量縮價(jià)增成為行業(yè)主邏輯。中國(guó)啤酒行業(yè)集中度持續(xù)提升,高端化成為發(fā)展趨勢(shì),2013年行業(yè)產(chǎn)量過(guò)頂以后,國(guó)內(nèi)啤酒企業(yè)增長(zhǎng)驅(qū)動(dòng)力由“擴(kuò)大銷量搶市場(chǎng)份額”轉(zhuǎn)變?yōu)椤爱a(chǎn)品結(jié)構(gòu)升級(jí)”;其次,契合行業(yè)高端化發(fā)展趨勢(shì),精釀啤酒成為各啤酒企業(yè)戰(zhàn)略競(jìng)爭(zhēng)新高地,正以超過(guò)30%的復(fù)合增長(zhǎng)率快速增長(zhǎng),但相比美國(guó)等成熟市場(chǎng)滲透率,未來(lái)仍有5~6倍的提升空間。

精釀啤酒百花齊放,行業(yè)洗牌已經(jīng)拉開帷幕

目前,中國(guó)正處在大眾消費(fèi)向品質(zhì)消費(fèi)、理性消費(fèi)邁進(jìn)階段,而啤酒行業(yè)正處在量縮價(jià)升時(shí)期,精釀啤酒的崛起是因?yàn)槠湔幱谶@一消費(fèi)換擋階段,同時(shí),我們也看到,醬酒、洋酒、葡萄酒以及果酒等品質(zhì)消費(fèi)酒種開始進(jìn)入大眾消費(fèi)視野。

經(jīng)過(guò)10多年的發(fā)展,精釀啤酒已經(jīng)實(shí)現(xiàn)從0到1的百花齊放,成為行業(yè)發(fā)展和結(jié)構(gòu)調(diào)整的中堅(jiān)力量,隨著賽道切換,區(qū)域精釀品牌需要打造自己的硬核實(shí)力。

2008年~2019年是精釀啤酒的窗口期。受制于釀造工藝及釀造規(guī)模的差異,國(guó)內(nèi)諸多區(qū)域性的小眾啤酒及精釀愛好者的自釀品牌通過(guò)差異化的口感培育和概念傳播,贏得了燦爛的春天。工業(yè)啤酒與精釀啤酒的認(rèn)知教育也成為年輕消費(fèi)群體內(nèi)卷的價(jià)值體現(xiàn),在精釀啤酒PK“大綠棒子”的過(guò)程中,中產(chǎn)階層及80、90后消費(fèi)群體作為“排頭兵”,為高端啤酒的普及作出了突出貢獻(xiàn),與此同時(shí),也誕生了諸如泰山原漿、優(yōu)布勞、高大師、拳擊貓等全國(guó)化的知名國(guó)產(chǎn)精釀品牌。

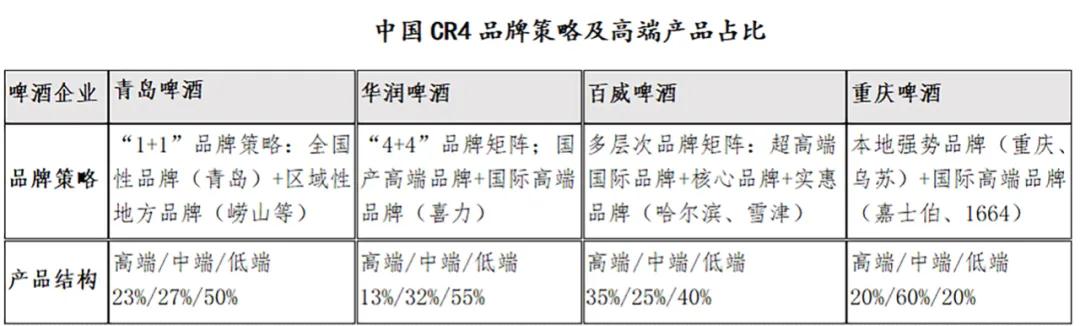

然而,自由選手和人民幣玩家的游戲規(guī)則是不同的,行業(yè)的增量結(jié)構(gòu)調(diào)整,也讓幾大巨頭品牌尋找自身成長(zhǎng)調(diào)整的路徑,或多品牌矩陣,如百威;或“本土+國(guó)際”,如重啤和雪花;或內(nèi)生增長(zhǎng)強(qiáng)培育,如青島。通過(guò)差異化的品牌策略,切割高端啤酒賽道,并基于自身的資本、渠道、品牌優(yōu)勢(shì),快速收割精釀10年培養(yǎng)的用戶群體,悄然間,高端啤酒的賽事已經(jīng)換了游戲規(guī)則。

中國(guó)精釀啤酒變遷復(fù)盤:

階段一(1990~2008年):高大師等首批精釀品牌出現(xiàn),一線城市小眾圈層引領(lǐng)消費(fèi);

階段二(2008~2017年):精釀意識(shí)覺醒,小作坊、小品牌如雨后春筍般涌現(xiàn);

2008年中國(guó)第一家真正的精釀啤酒釀造企業(yè)高大師啤酒工廠成立,隨后以豐收精釀、拳擊貓為代表的第一批精釀品牌出現(xiàn),并在一線城市逐步擴(kuò)張。此時(shí)的精釀啤酒產(chǎn)業(yè)規(guī)模較小,品牌獨(dú)立,市場(chǎng)滲透率低,消費(fèi)群體多集中于熟悉精釀文化的小眾圈層。

階段三(2018年至今):行業(yè)啤酒巨頭加入,資本方加持,全方位步入發(fā)展快車道。

到2025年,中國(guó)精釀啤酒消費(fèi)量有可能達(dá)到216萬(wàn)噸,而目前國(guó)內(nèi)精釀啤酒產(chǎn)能仍處于比較低的狀態(tài),主要精釀啤酒品牌產(chǎn)能僅為17.52萬(wàn)噸,未來(lái)產(chǎn)能釋放空間巨大。目前,全國(guó)約有5000家精釀啤酒企業(yè),多數(shù)沒有穩(wěn)定的產(chǎn)能。2021年下半年新籌建或動(dòng)工的重要啤酒項(xiàng)目多為精釀啤酒工廠。

高端啤酒市場(chǎng)份額中47%被四大廠商瓜分,53%的份額為國(guó)內(nèi)5000家分散且小規(guī)模廠商及自釀作坊。CR4啤酒行業(yè)龍頭百威、嘉士伯、青島啤酒、華潤(rùn)啤酒合計(jì)占據(jù)了我國(guó)精釀(高端)啤酒行業(yè)47%的市場(chǎng)份額,剩余的53%為眾多產(chǎn)能規(guī)模不高于5萬(wàn)噸的小酒廠、自釀作坊,其中95%的精釀品牌屬于品牌運(yùn)營(yíng),以代工的形式解決自身品牌生存的問題。

區(qū)域精釀啤酒品牌基于規(guī)模弱勢(shì),在釀造成本、市場(chǎng)投入、品牌建設(shè)、用戶培育等諸多方面難以與CR5及已經(jīng)全國(guó)化運(yùn)作的精釀新秀形成抗衡,如何活下去是第一要?jiǎng)?wù),因此,差異化的生意模式是關(guān)鍵。

精釀啤酒應(yīng)對(duì)之道

在中國(guó)社會(huì)經(jīng)濟(jì)結(jié)構(gòu)換擋大背景及棘輪效應(yīng)下,人口紅利已非啤酒行業(yè)發(fā)展的原有增量邏輯,同時(shí),在新的時(shí)代交替過(guò)程中,窗口期是短暫的,區(qū)域性品牌的生存機(jī)會(huì)取決于能否在短時(shí)間內(nèi)快速成長(zhǎng)起來(lái),否則在發(fā)展中,只能以路人甲的身份存在。

觀點(diǎn)一:如何解決區(qū)域性精釀啤酒品牌的生存問題仍舊是品牌價(jià)值的第一要?jiǎng)?wù)。

每年有38%的品牌在誕生,也有35%的品牌在消失,所有倚重夢(mèng)想和情懷而忽略經(jīng)營(yíng)和成本的品牌,最終都難以為繼。實(shí)際上,如何更好地活下去,是一個(gè)需要好好思考的問題。

觀點(diǎn)二:精釀啤酒品牌需要進(jìn)行渠道鏈和供應(yīng)鏈鏈條的系統(tǒng)化梳理和優(yōu)化。

反觀中國(guó)啤酒三輪的競(jìng)爭(zhēng)發(fā)展歷程,從百花齊放的區(qū)域性啤酒品牌到目前五大巨頭割據(jù)、熊貓級(jí)啤酒品牌碩果僅存的局面,先做大再做強(qiáng)依舊是核心邏輯。否則,隱性的沉沒成本以及同樣對(duì)標(biāo)的渠道競(jìng)爭(zhēng)成本,精釀啤酒品牌就會(huì)被行業(yè)巨頭降維打擊。

觀點(diǎn)三:精釀啤酒戰(zhàn)國(guó)時(shí)代拉開帷幕,沒有偏安一隅,需要品牌強(qiáng)化硬核實(shí)力。

作為區(qū)域性小規(guī)模精釀啤酒品牌,“黑暗森林法則”同樣適用,啤酒行業(yè)已經(jīng)進(jìn)入存量競(jìng)爭(zhēng)階段,行業(yè)巨頭已經(jīng)在修煉內(nèi)功尋求突破,小品牌渴望通過(guò)渠道優(yōu)勢(shì)能夠偏安一隅顯然已不現(xiàn)實(shí)。

撫順的天湖啤酒盡管距離沈陽(yáng)僅40公里,卻在雪花的“臥榻之下”生存的很安逸,在撫順的市占率達(dá)到85%,天湖啤酒的硬核在于“鮮”,而且在鮮啤產(chǎn)品結(jié)構(gòu)占比行業(yè)內(nèi)排名第一,“鮮”已然成為天湖品牌的“護(hù)城河”和硬核實(shí)力。

觀點(diǎn)四:未來(lái)啤酒行業(yè)的最大藍(lán)海在于從95%+的工業(yè)啤酒過(guò)渡到3%左右的精釀啤酒的小白群體教育,下沉市場(chǎng)且貼近大眾才是最維穩(wěn)和持續(xù)的方法。

根據(jù)行業(yè)數(shù)據(jù),目前精釀啤酒消費(fèi)量最多的品類依次是品質(zhì)拉格、小麥基礎(chǔ)啤、IPA,行業(yè)內(nèi)規(guī)模性精釀品牌主打的品類最多的也是基礎(chǔ)的白啤和IPA。結(jié)合城鎮(zhèn)化提升、消費(fèi)升級(jí),大眾消費(fèi)向品質(zhì)消費(fèi)過(guò)渡的社會(huì)大背景下,在相對(duì)水大魚大的中國(guó)市場(chǎng),先生存才能談更好的發(fā)展。

觀點(diǎn)五:精釀情懷的現(xiàn)實(shí)問題是需要商業(yè)模式來(lái)支撐的,或背靠大樹,或強(qiáng)化自身。

在市面上的國(guó)產(chǎn)精釀品牌經(jīng)過(guò)10年的市場(chǎng)洗禮,除了優(yōu)布勞、泰山原漿以鮮啤的模式進(jìn)行全國(guó)化的區(qū)域擴(kuò)張外,其他國(guó)產(chǎn)瓶裝精釀能夠在終端貨架上看到的幾乎鳳毛麟角。優(yōu)布勞通過(guò)海底撈的精釀代工解決了自身產(chǎn)能問題,樂惠國(guó)際上海工廠90%的產(chǎn)能貢獻(xiàn)給了盒馬生鮮,千島湖啤酒承接了行業(yè)內(nèi)半數(shù)的精釀品牌代工。

觀點(diǎn)六:致力于區(qū)域文化價(jià)值輸出,并成為區(qū)域文化的代言人是區(qū)域精釀啤酒最高奧義。

啤酒是在與中國(guó)餐飲及禮儀相結(jié)合的社交消費(fèi)場(chǎng)景下,作為情感交流的載體,發(fā)揮著重要的作用,對(duì)于多數(shù)區(qū)域文化來(lái)說(shuō),社交即是場(chǎng)景,場(chǎng)景即是文化。例如,拉薩啤酒在西藏的市場(chǎng)占有率達(dá)到40%以上。西藏是全國(guó)范圍內(nèi)唯一還沒有被CR5占據(jù)核心的區(qū)域性市場(chǎng),當(dāng)?shù)夭刈逋麑?duì)拉薩啤酒的忠誠(chéng)度極高。

(李振江系和君咨詢高級(jí)合伙人、酒水事業(yè)部總經(jīng)理,王濤系和君咨詢酒水事業(yè)部高級(jí)咨詢師)

京ICP備2021009094號(hào)??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權(quán)所有 北京華夏酒報(bào)時(shí)代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved