中國酒業新聞網

華夏酒報官方網站

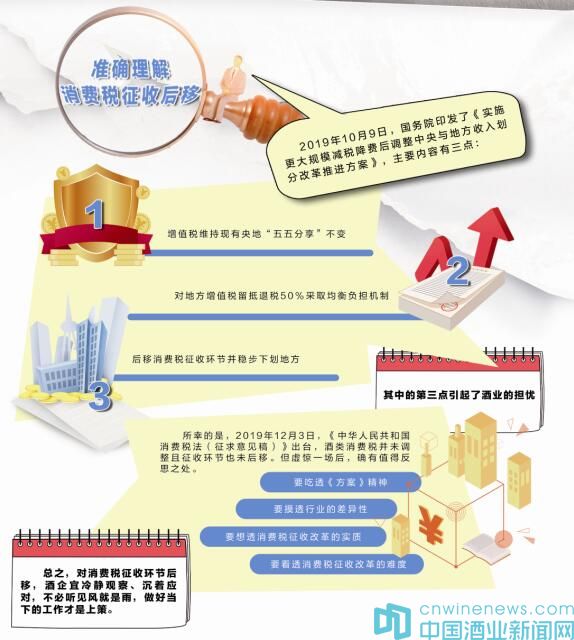

2019年10月9日,國務院印發了《實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案》,主要內容有三點:一是增值稅維持現有央地“五五分享”不變,二是對地方增值稅留抵退稅50%采取均衡負擔機制,三是后移消費稅征收環節并穩步下劃地方。目的是增加地方財政收入,解除地方后顧之憂,使地方的事權財權更加匹配。

其中的第三點引起了酒業的擔憂:《方案》要求,健全地方稅體系改革,在征管可控的前提下,將部分在生產(進口)環節征收的現行消費稅品目逐步后移至批發或零售環節征收,拓展地方收入來源,引導地方改善消費環境。同時指出,具體調整品目經充分論證,逐項報批后穩步實施。先對高檔手表、貴重首飾和珠寶玉石等條件成熟的品目實施改革,再結合消費稅立法對其他具備條件的品目實施改革試點。改革調整的存量部分核定基數,由地方上解中央,增量部分原則上將歸屬地方,確保中央與地方既有財力格局穩定。

受此消息影響,2019年10月10日股市開盤,A股白酒公司全線下跌。更有專家發聲:白酒將被納入調整范圍成為一致預期,白酒行業的消費稅或將增加300億~500億元。

所幸的是,2019年12月3日,《中華人民共和國消費稅法(征求意見稿)》出臺,酒類消費稅并未調整且征收環節也未后移。但虛驚一場后,確有值得反思之處。

要吃透《方案》精神

消費稅在消費環節征收雖是國際慣例,但《方案》出臺的主要目的和重點內容是調整央地收入而非調整消費稅征收。

《方案》還明確要求,具體調整品目要做到“征管可控”“逐步后移”“充分論證”“逐項報批”“穩步實施”“條件成熟”“實施試點”。顯而易見,中央對消費稅征收后移是持“穩中有進、審慎推進”的態度,不會匆忙鋪開、一蹴而就。

要摸透行業的差異性

高檔手表、貴重首飾和珠寶玉石等同酒類品目相比,在消費稅總額中占比較低、消費者個人平均消費頻率較低,但單體平均售價較高且征管可控程度較高,因而條件成熟,可實施消費稅征收后移。例如,有許多人一輩子沒有買過一次高檔手表,但一輩子沒有買過酒的卻罕見。

再來看酒企,占比最多的是白酒和啤酒,而規模以上的白酒企業只有1000余家、啤酒企業只有400余家,但酒類批發企業全國可能有大小幾十萬家、零售企業可能有大小幾百萬家。從稅收征管可控的角度看,看住1000多家酒企和看住幾十萬上百萬家流通企業哪個成本大、哪個風險小,答案不言自明。

要想透消費稅征收改革的實質

此次消費稅征收改革,涉及的只是征收環節、地點的調整,而非消費稅額的增加或減少。

消費稅屬于價內稅,包含在產品價格中,最終由消費者承擔。從法理上來說,消費稅征收后移就是在生產環節將其從產品價格中剔除出來,轉移至流通環節征收,因此產品價格也應相應降低,以體現消費稅的轉移。

如果酒類生產企業從品牌建設和經營需要出發不想降價,而愿意拿出一部分費用補償給批發商或零售商,那也只是一種消費稅的變相轉移方式,談不上稅額或費用的增加。如果酒類生產企業既不降價也不補償費用,那就是變相提價,若導致稅負增加也與政策調整無涉。由于實際情況的復雜性,改革前后酒業繳納的消費稅可能不完全一致,但不會也不應相差過多。

無論怎樣,說消費稅征收改革將使酒業增加幾百億稅收都是依據不足的。如真的出現這種情況,豈不是與減稅降負的大環境、振興制造業的大方向和穩中求進的總方針背道而馳嗎?

要看透消費稅征收改革的難度

消費稅征收后移是牽一發而動全身的事,不是說改就改的。拿酒業來說,許多企業都有自己的銷售公司,也是批發企業。在銷售公司征消費稅,算不算消費稅征收后移?如果不算,那到哪個層級的批發商才算。如果統一到零售環節征收,那許多地方都以酒企為財稅支柱,本地征繳的消費稅大幅減少,將影響到地方的稅收分成,這又怎么辦?上述問題不解決,改革不會貿然進行。

從未雨綢繆的角度看,先了解試點情況再做結論也不遲。相信酒類消費稅若后移征收,國家也會拿出實施細則,強化征收管控,兼顧各方利益。

在當前的環境下,任由一個行業增加幾百億稅收,這不是竭澤而漁嗎?推動酒業穩中有進、維護消費者權益才是政府的初衷。企業也要拿出應對之策,一定要在產品的價、稅、利之間找到平衡點,在生產商、批發商、零售商之間找到共贏點。只顧自己吃獨食不管利益相關方死活的企業,在市場經濟中還能存續嗎?

至于有專家所講的消費稅后移政策對中小企業影響相對較大的觀點,也要做全面分析。

事實說明:大有大的優勢,大也有大的難處;小有小的劣勢,小也有小的好處。任何一項政策出臺,都兼有風險和機遇兩個方面,關鍵看企業是否應對得當而非規模大小。況且國家目前對中小企業持扶持而非打壓的態度,中小酒企生存和發展空間還是有的,所以不必盲目悲觀。

總之,對消費稅征收環節后移,酒企宜冷靜觀察、沉著應對,不必聽風就是雨,做好當下的工作才是上策。

京ICP備2021009094號??編輯中心熱線:0535-6631047 ??廣告投放:0535-6631424

版權所有 北京華夏酒報時代文化傳媒有限公司 Copyright ?2016 cnwinenews.com corporation. All Rights Reserved